消費回復に水を差す物価高騰

今後、二つの意味で消費回復が予想されている。一つが、巣ごもり需要の縮小と外出を伴う需要の拡大である。すでにこの間販売が低迷していた百貨店や外食などでは、感染拡大前の水準まで回復をみせている。反対にこれまで需要が底上げされてきたスーパーマーケットなどでは、少しずつ以前の販売水準に戻りつつある。このまま、新規感染者数が落ち着いた状況が続けば、需要シフトが進むことに疑う余地はないが、その変化は欧米などに比べ、極めてゆるやかな速度となっている。これは、行動制限の緩和や解除が、周囲と歩調を合わせて進められる傾向が強いことが理由である。

もう一つは、家計の「強制貯蓄」切り崩しによる消費の増加である。この間約2年に及ぶ行動抑制は、支出が強制的に抑えられる、いわば節約生活であり、蓄積された余力が今後支出に回ることで、消費の拡大が期待されている。リベンジ消費と呼ばれるこの現象は欧米では昨年から観測され、消費は感染拡大前を上回る水準で推移している。国内でもすでに不動産や高級車など一部高額消費ではみられている現象だが、一般消費に盛り上がりはみられない。

消費の回復に水を差しているのが、世界的な物価の高騰である。世界的な経済活動により、リバウンドする需要に供給が追いつかず、原材料価格や輸送コストが高騰、それに追い打ちをかけるようにウクライナ情勢による供給不安が加わり、歴史的な水準で推移している。

先日、日本銀行総裁が、「家計の値上げ許容度も高まってきている」と発言して撤回に追い込まれた。個別にみれば、家計の強制貯蓄の規模は格差が大きく、現状の物価上昇水準でも深刻な影響を受けている家計が存在している。一方で、国内を一つの家計としてマクロで考えれば、現状の物価上昇レベルであれば、強制貯蓄による消費押し上げ効果が上回り、拡大基調は保たれるとの趣旨の発言である。

物価の上昇は、どのような家計に対しても、マイナスの影響を与える経済現象である。しかしマクロで分析した結果と、世間の反応にギャップが大きいという事実は、現状の物価上昇水準であっても、それに対する家計の許容度とは大きな格差があることを示している。

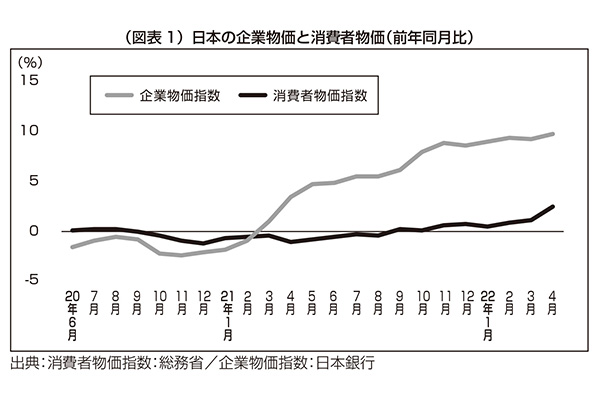

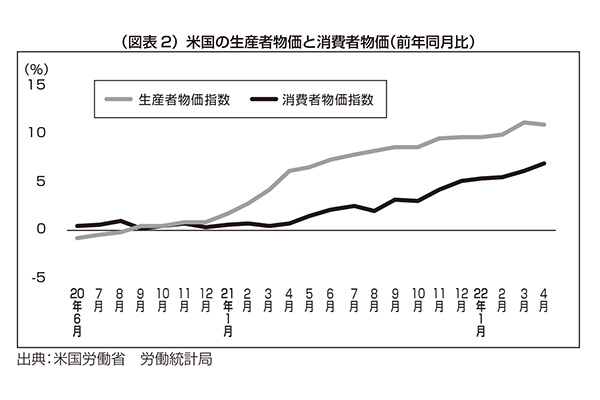

国内では企業物価と消費者物価が大きく乖離

総務省が公表した4月の消費者物価指数(全国)では、総合指数が前年同月比2.5%の伸びとなり、消費税率の引き上げの影響で消費者物価指数が大きく上昇した二2014年4月から同年11月を除くと、08年7月以来の高い上昇率となった。しかし同じ米国の4月の消費者物価指数は前年同月比8.3%、ユーロ圏では7.4%の上昇をはじめ、海外の上昇率と比べれば、いまだかなり低い水準にとどまっている。

その一方で、川上にあたる企業間取引の物価(企業物価)は、欧米とほぼ変わらない水準での上昇が続いている。日本銀行が公表した四月の企業物価指数によると、国内企業物価指数(15年平均=100)は113.5となり、前月に続き過去最高水準を示した。前年同月に比べて10.0%上昇し、14カ月連続の上昇となった。これは、同じ4月の米国生産者物価指数の前年同月比11.0%上昇と比べて、ほぼ変わらない水準である。つまり、現状では世界的な物価高騰の波は、すでに国内企業に及んでいるものの、米国とは異なり、企業から消費者にその影響が波及していない状況である(図表1・2)。