戦後最悪のGDP悪化と景気後退時の税率引き上げ

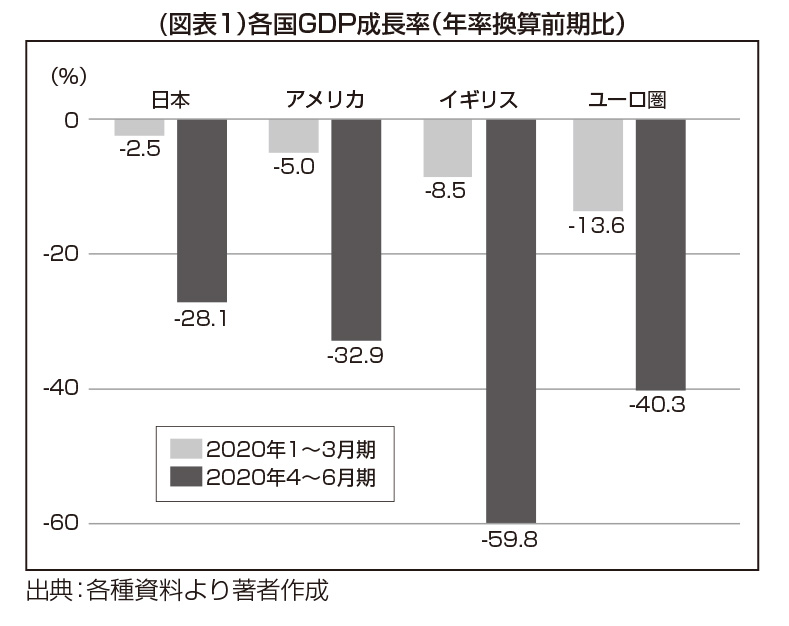

2020年4~6月期のGDPは、年率換算でマイナス28.1%となり、100年に1度の危機と言われたリーマンショック後の落ち込み幅(17.8%)を上回り、戦後最悪の下落となった。新型コロナウイルスの感染拡大対策として、強制措置であるロックダウン(都市封鎖)を実施したイギリス(マイナス59.8%)やユーロ圏(マイナス40.3%)、アメリカ(マイナス32.9%)などに比べればマイナス幅は小さかった(図表1)。一方で、すでに19年10−12月期から2期連続のマイナスであったこともふまえれば、自粛要請でも経済はほぼ同程度の影響を受けたと理解すべきだろう。

加えて7月には、18年10月が景気のピークであったと認定され、12年12月に始まった景気拡大期間が71カ月で終了していたと修正された。

それまでの月例経済報告では、景気指標で悪化が示されていたにもかかわらず、20年2月まで「景気はゆるやかな回復基調にある」との判断を続け、戦後最長である“いざなみ景気”(73カ月)を超え、景気拡大期間を記録したとの見解を示していた。

いまとなっては、最長記録が更新されたかどうかは大きな問題ではないが、深刻に受け止めるべきは、景気後退時に消費税率の引き上げが行われたことであろう。15年10月の引き上げ予定を経済状況により2度にわたって延期したが、事実上、最もすべきでない時期に実施してしまったことを認めざるを得ない状況となった。結果、税率引き上げ後、幼児教育無償化やキャッシュレス.ポイント還元事業など、対策に一定の効果はみられたものの、消費は深刻な低迷が続いた。

このように経済状況は18年後半から最悪の状況に陥っているにもかかわらず、それほど深刻な事態と受け止められておらず、税率引き上げの影響についてもほとんど注目されなくなった。それどころか、時間の経過とともに自粛が緩和されていけば、経済はV字回復するという楽観的な見通しも聞かれる。

今後の回復を阻む2つの懸念

新型コロナウイルス感染症の拡大により、外出を伴う不要不急の消費が控えられたことで、旅行や外食、衣料品や化粧品などに深刻な影響が出ている。一方で景気悪化や消費税率引き上げは、贅沢品、旅行.レジャーなどの消費に悪影響を及ぼす。このように、いずれも悪影響の及ぶ分野が酷似しており、どちらがどれほど影響を及ぼしたのかを区別することはできない。しかし、これは景気後退時の消費税率引き上げの悪影響が消えたことを意味しているのではなく、単に陰に隠れただけであることを認識しておく必要があるだろう。

また、緊急事態宣言の解除後、経済活動は一部再開しているものの、感染者数の増減は一進一退の状況が続いている。感染への警戒感とそれに伴う行動自粛に地域差や年代差が大きいことは世界的な傾向だが、日本ではそれに加えて地域社会からの自粛への圧力が加わり、経済活動の再開は予想以上に進んでいない。法的な規制による行動制限であれば、解除されるとともに社会が一斉に緩和に進む。しかし自粛の程度を主観的な判断に委ねている日本では、大多数に安全であるとの共通認識が浸透する必要があるため、本格的な経済活動の再開には時間を要する可能性が高い点にも注意が必要である。

コロナ禍で進むオンライン化とリモート化

コロナウイルス収束後を見据えて、企業はウィズコロナやニューノーマルと呼ばれる新しい生活様式に対応するためのサービス変革を求められている。一方でリーマンショック後がそうであったように、景気の悪化により、企業は生産性の改善に向けたコスト削減を迫られる。当然のことながら、これらを両立することは容易ではなく、事業の見直しに向けては、難しい経営判断が求められる。

このような判断を行う際、前提としてコロナ前に戻る消費者行動と、戻らない行動を見極めることは極めて重要である。なかでも「物理的な移動」の多くは、コロナ禍で定着しつつあるリモート化により、元に戻ることはないと考えられている。身近な例では、すでに会議や打ち合わせがオンライン上で行われることが普通になっており、コスト面を考えても、以前のように出張して対面で行うビジネススタイルが主流でなくなることは容易に想像できる。

リモート化が進まない食品購入

小売業にもオンライン化の波が押し寄せている中で、スーパーマーケットのリモート化に相当するネットスーパーは、緊急事態宣言下でも利用は限定的であり、他の業界とは異なる動向がみられている。

米国ウォルマートの4~6月期のネットスーパー事業が、前年比97%増を記録したのに対し、日本では各社のネットスーパー事業は前年比20%前後の増加にとどまっている。

このような「物理的な移動」を避ける社会的な動きに即応していないようにみえる日本の消費者行動について、8月下旬に関東地方の約2000人の消費者を対象に、緊急事態宣言下のオンライン購入の利用実態について調査を実施した。

調査結果によれば、緊急事態宣言下において、アマゾンをはじめとする通販や、ヤフーや楽天などモール型通販サイトについては、4割以上が利用していたのに対し、ネットスーパーや外食デリバリーサービスの利用は、およそ15%にとどまっている。このように移動が制限される特殊な環境下においても、オンラインでの食品購入は、他の商品ジャンルに比べ、限定的な利用にとどまった(図表2)。

ネットスーパーは身近な選択肢とはなっていない

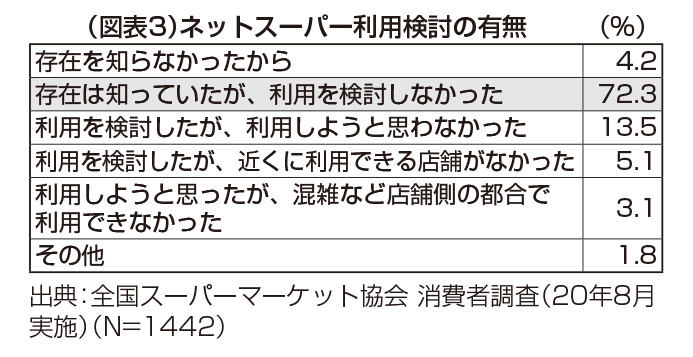

さらに、ネットスーパーを実際には利用しなかった消費者が、どこまで利用に近づいていたかを示しているのが、ネットスーパー利用の検討状況を示した図表3である。利用しなかった消費者の約4分の3にあたる72.3%は、「ネットスーパーの存在は知っていたが、検討しなかった」と回答した。知らなかったわけでも、利用できなかったわけでもなく、検討しなかった消費者が大勢を占めている現状は、ネットスーパーが食品購入の身近な選択肢とはなっていないことを示す結果となった。

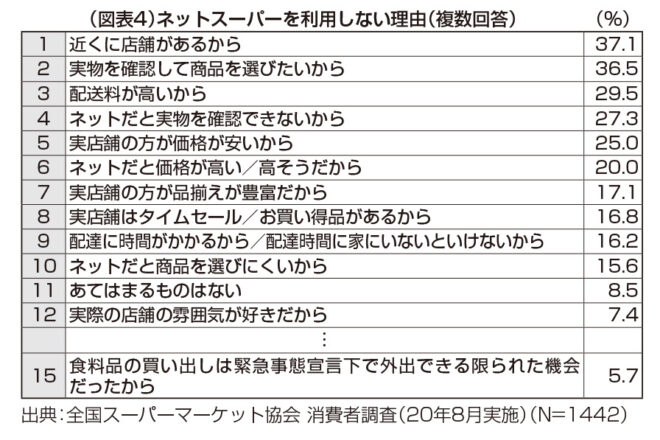

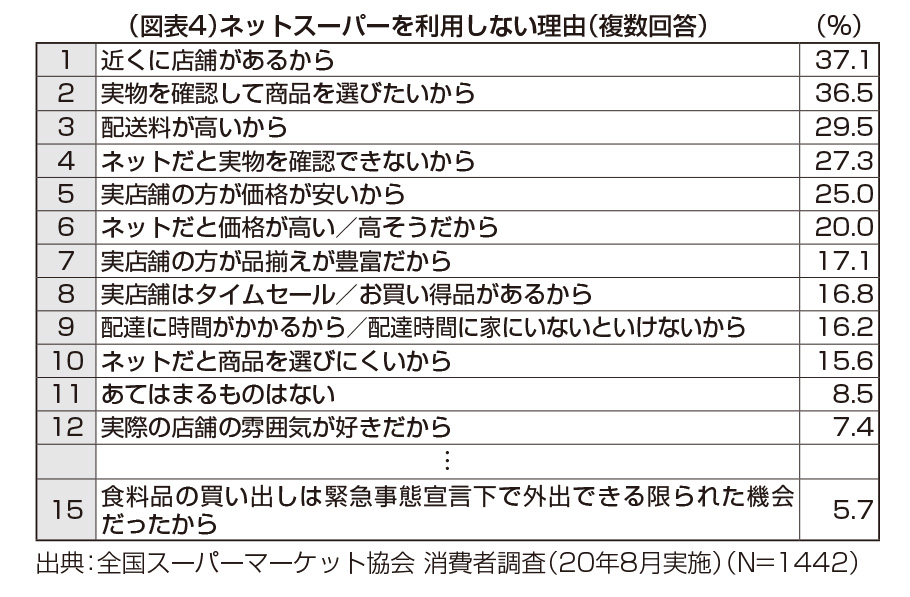

利用しなかった理由(図表4)については、コロナ前とほとんど変化していない。

その最大の理由は実店舗の充実にあるのだが、加えて食品は実際に見て購入したいと考える実物志向も強く、実店舗のプラス評価、ネット利用のマイナス評価として上位にあがっている。「限られた外出機会」としての実店舗の利用者が多いとみられていたが、わずか5%程度の回答にとどまった。

現状、日本における食品EC市場は2%台と諸外国に比べても低い。利用の拡大が進んでいるのは、産地直送など旬の食材、水や米などの配送の利便性が高い食品、毎日の献立を考え、その食材を選ぶ手間を省く調理用キットなど、いずれもサービスが付加された食品が中心となっている。

数値で表せない消費者心理にも目を向ける必要がある

一般論として、生産性向上は企業が成長するために必要不可欠な取り組みであり、さらに経済が悪化している局面では、生産性の分子である売り上げや利益が頭打ちとなるため、分母であるコストの削減が改善の有効な手段であることは言うまでもない。

一方で、この考え方はすべての業務領域に当てはまるわけではなく、適さない領域が存在する。その理由は、費用対効果の計算式で算出する生産性が、あくまで数値で示される項目のみを使い、計算された結果にすぎないためである。

とりわけ、対顧客に関わる業務については、満足度などの心理面への影響を考慮する必要があり、慎重に判断するべき領域である。

ネットスーパーの例でわかるように、消費者は必ずしも合理的に利便性を選択するわけではなく、むしろ物理的に移動する手間をかけてまで来店する意向を持つ心理が根強く残る。企業側からみれば、配送コストに課題は残るとしても、店舗運営や在庫管理といった面で中長期的に効率的な経営に寄与するため、事業拡大を進める企業も多い。一方で今回の調査結果では、実店舗で実物を見て購入を希望する多くの消費者の期待に応える店舗づくりに、あえて経営効率を下げてでも取り組むこともまた重要であることを示唆している。

いずれにしても、スーパーマーケットの生産性向上への取り組みは、食品に対する固有の消費者心理を前提に進められるべきである。

長瀬直人(ながせ・なおと) 一般社団法人全国スーパーマーケット協会主任研究員。高千穂大学客員教授。