新規感染者数減少後もコロナ前には戻らず

昨年9月に緊急事態宣言が全面解除され、新規感染者数が低水準で推移している。その中で、コロナ禍の消費抑制で積み上がった家計貯蓄の取り崩しが進み、経済活動のV字回復が進む、いわゆる「リベンジ消費」に期待が高まっている。

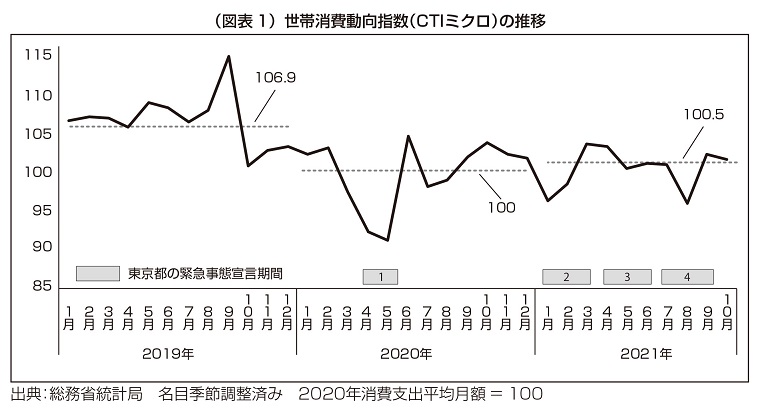

家計の消費水準を示す10月の消費動向指数は、コロナ前と同水準にまで回復したが(図表1)、2019年の10月は消費税率が10%へ引き上げられる直前であり、駆け込み需要の反動減があった特殊な月であったことを考慮すれば、低調と言わざるを得ない。

また、内閣府が提供しているV-RESASによる人流データでは、これまで、緊急事態宣言が発令されるたびに都道府県外への人流が19年比で半減し、都道府県内の移動が増える傾向がみられてきた。今回宣言解除から2カ月が経過した11月末時点でも、都道府県外への移動は19年比15%減までの回復にとどまっている。このように感染が落ち着いた状況が続く中でも、消費者はいまだコロナ前とは異なる生活様式を送っているのが現状である。

背景には消費者の根強い不安心理

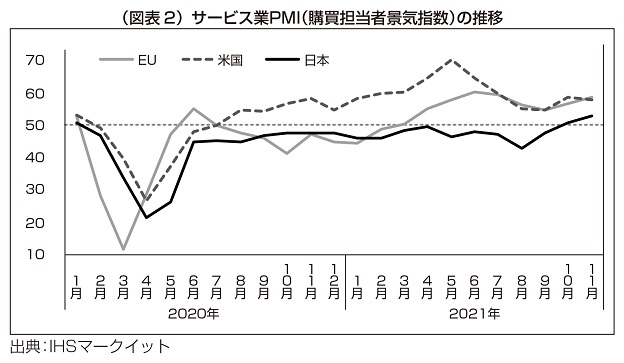

欧米を中心に世界各国では、21年4月頃から経済活動が再開し、すでにコロナ前の水準を大きく上回る経済指標が相次いでいる。例えば、企業の景況感を示す景気指標として代表的なサービス業PMI指数をみると、景気拡大を示す50を大きく上回って推移している。一方、日本のPMIは、10月に21カ月ぶりにようやく50を上回ったものの、他国と比べても経済活動の再開、回復が遅れている状況である(図表2)。

これは、コロナ禍で政府から強制的に行われるロックダウンなどの行動制約ではなく、自粛という形の行動抑制が行われてきたことが関係している。メディアから発信される情報をもとに、不安心理が浸透し、自主的な行動制限を行ってきたため、感染者数が減少すれば、コロナ前の生活に戻るという単純な構造にはなっていないのだ。

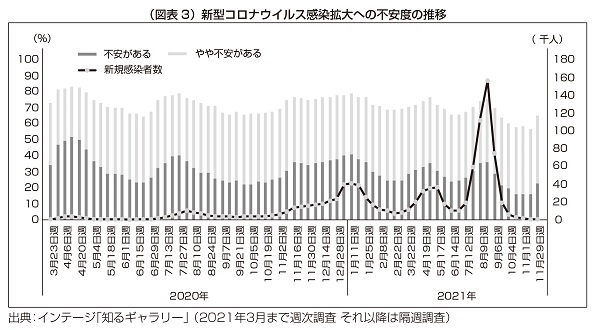

インテージ社の消費者調査によれば、新型コロナウイルス感染拡大に関する不安度は、昨年10月、わずかな低下傾向を示した。一方で初回の緊急事態宣言が発令された当初から不安を持つ消費者の割合は大きな増減をみせておらず、60%から80%の間で推移している(図表3)。ワクチン接種が進んでいるとはいえ、感染拡大経路が明らかになっていないため、不安心理が多くの消費者に定着している状況だ。感染者が減少しても、ほとんどの人がマスクをして外出する優等生ぶりが賞賛されているが、反面、感染に対する不安が抜本的に解消されない限り、自主的な行動規制が大きく緩むことはない。

リベンジ消費は少数派

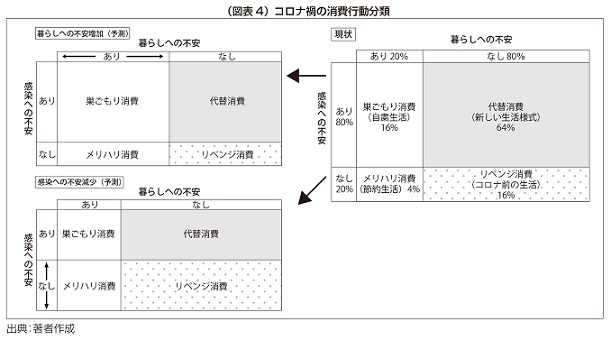

このような日本の特殊性を考慮すれば、今後の消費動向は、不安心理と今後の暮らし向きの見通しのマトリクスによって考える必要があるだろう(図表4)。コロナ前の生活に戻る、またはリベンジ消費を行う消費者は、感染への不安がなく、家計に悪影響が及んでいないグループに限られる。コロナ禍で暮らし向きに不安がある消費者の割合は、インテージ社の調査では約2割程度、野村総合研究所の調査では3割弱である。自粛生活の長期化により、収入や雇用に不安を抱えている消費者が多いと想像していたが、現状では、政府保証の融資や雇用調整助成金など手厚い支援が行われており、雇用や所得に深刻な悪影響は及んでいない。

いまの暮らし向きに不安があれば、消費は節約に向かわざるを得ず、感染への不安がなくても、消費水準がコロナ前に戻ることはない。もちろん、感染に不安がある消費者は自粛生活を続けていくことになる。

結果として、リベンジ消費を行う消費者の構成比はわずか16%程度に過ぎない。現状で最も構成比の多い消費者は、家計に影響がなく、感染への不安を抱えている層であり、そのような消費者はリベンジ消費ではなく、代替消費を行うはずである(図表4:現状)。

リベンジ消費とは、コロナ禍で減少した支出項目を反動で大幅増加させる消費者行動である。一方で代替消費とは、コロナ禍で減少した外出に関連した商品やサービス支出の減少分を、異なる支出項目に振り分ける消費行動だ。例えば、自動車販売や自宅のリフォームが好調となっているが、これは海外旅行などのレジャーによる支出が減少している分を新しい生活様式関連の支出に振り分ける典型的な代替消費行動である。

物価上昇による節約志向の高まりに警戒

22年は特効薬の開発や感染経路の特定などが進むことが期待されるが、仮に感染に不安を持つ消費者が半数まで減少した場合、消費行動の構成比は変化し、現状に比べリベンジ消費の盛り上がりが期待できる(図表4:感染への不安減少)。

一方で、景気回復の腰を折りかねないのが、世界的な物価上昇の日本への波及である。いち早く国内のガソリン価格の高騰が話題となったが、原油高を背景にした燃料価格の上昇や輸送コストの上昇に限らず、家賃や衣料品など幅広い分野で物価の上昇が続いている。米国では11月の消費者物価指数が前年同月比で6.8%上昇と1982年6月以来約39年ぶりの高水準を記録した。他の多くの国の物価上昇率も4%超に達する。これに対し、日本の消費者物価指数は10月でも先進7カ国(G7)で唯一、0%台にとどまっている。

その国内でも一部には値上げの動きが始まっており、物価の上昇によりダメージを受ける家計が増加する不安を抱えている。その場合、代替消費から節約消費に変化する消費者が増大する可能性がある(図表4:暮らしへの不安増加)。

この先、感染状況や家計心理が刻々と変化する中では、消費行動分類の構成比の変化を意識し、ムードに流されることなく、販売戦略を行うことが重要である。

スーパーマーケットは、コロナ禍の外食自粛や在宅時間の増加による食品需要に支えられ好調に推移してきた。単に外から内に需要がシフトした量的な変化だけでなく、使わなかった(使えなかった)支出減少分を振り分ける消費指向に着目した質的変化の消費の獲得を目指すべきである。

コロナ禍で変化した生活行動や価値観が元に戻らないことをマイナスととらえる向きが多いが、節約志向と代替消費の両面から、消費者から支持される取り組みを期待したい。

(冒頭写真 人流が回復している都心部)

長瀬直人(ながせ・なおと) 一般社団法人全国スーパーマーケット協会主任研究員。高千穂大学客員教授。