値上げの動きが続くも定番商品の物価上昇率は低水準のまま

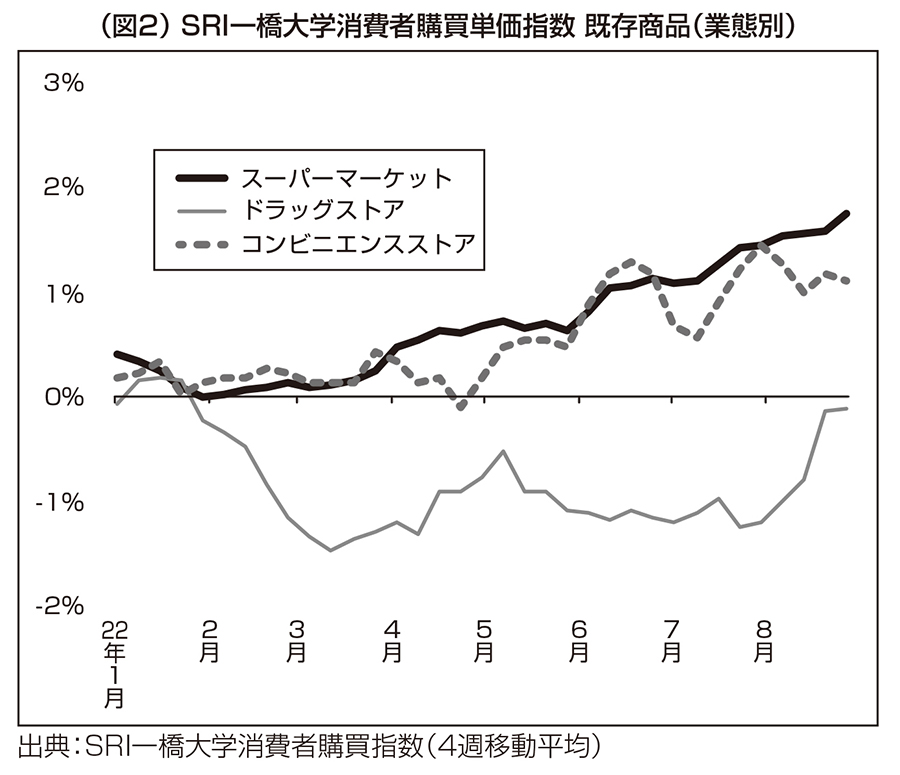

スーパーマーケットにおける購買履歴(POSデータ)から算出したSRI 一橋大学消費者購買単価指数による物価上昇率は、8月末時点で3%近くまで上昇し、7月以降、勢いはやや加速している(図1)。9月にさらに多くの食品で値上げが実施されており、今後も上昇幅が拡大する可能性が高い。一方で、この2%台という上昇率は、米国の約10%、欧州の約8%などに比べ、国際的にはまだかなり低い水準といえる。

国内で食品物価の上昇が抑制されている理由は、値上げが本格化するなかでも、特に既存商品(定番:今年も前年も共に販売されている商品)は、価格引き上げが売り上げのシェア低下につながってしまうことを警戒し、大手チェーンを中心に値上げを見送る動きが続いてきた点も大きい。

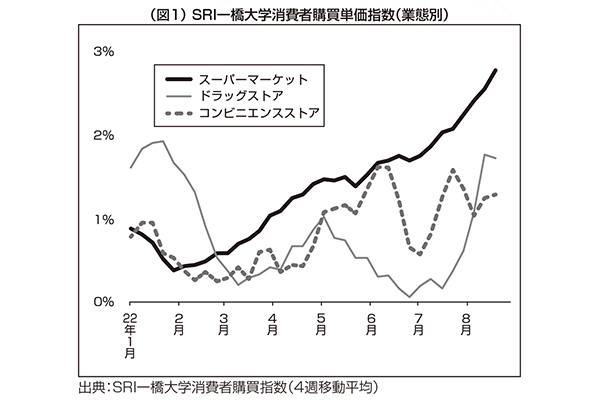

スーパーマーケットにおける入替商品(今年新たに販売された商品と前年まで販売されていた商品による差)の物価上昇率が4〜5%と高い水準で推移しているのに対し、販売シェアの大きい既存(定番)商品では2%以下にとどまっている。また、コンビニでは1%前後とスーパーマーケットよりも低い。さらに驚くべきことに、ドラッグストアはマイナス域で推移しており、直近でも上昇どころか下落が続いている状況なのだ(図2)。

原材料価格の高騰が続く中でも、工場で製造される飲料や一般食品の仕入れ価格の抑制、PB化による価格決定権の獲得など、大手を中心に規模の経済を利用し、常時安価で商品が流通する状況が続いている。さらに消費者が食品を週に数回程度購入する特性に着目し、薄利で販売し、利益は別商品で確保する戦略を取る他業態では、物価上昇率はさらに低水準、もしくはマイナスを記録しているのだ。この状況では、メーカー側がどれだけ割高な新商品を投入し、実質的な値上げを目指しても、一方で値上げされない定番商品が市場に併存するため、消費者にとっては、事実上値上げからの逃げ場が用意されている状況といえる。

スーパーマーケットは、メーカーや卸からの値上げ要請と、値上げを容認しない消費者との板挟み状況にある。外部要因によるコスト増を適切に消費者に転嫁できない現状は、どこかにそのしわ寄せが及んでいる不健全な状況である。いずれ雇用、賃金、ライフラインの確保といった別の形で消費者に深刻な負担を強いる結果になりかねないことを忘れてはならない。

エネルギー価格の高騰による水道光熱費の上昇

スーパーマーケットにとって足元で深刻な問題となっているのが、エネルギー価格高騰による光熱費、特に電気代の上昇だ。世間では、値上げ措置が及ぼす店頭価格への影響が注目されているが、これにはスーパーマーケットの運営コストの上昇分は含まれていない。2022年の「スーパーマーケット年次統計調査」(速報値)によれば、前年同月と比較した水道光熱費の上昇率は、保有店舗数の多い大企業ほど影響が大きく、51店舗以上では、2〜3割程度のコスト増に見舞われている企業が6割以上に達している(図3)。

前述のように食品価格の値上げに苦慮している状況下では、自社費用増加分の価格転嫁は事実上困難であり、スーパーマーケットが負担せざるを得ない状況に陥っている。これまでもスーパーマーケットでは、自社の運営コスト増加分は、企業努力により他のコスト削減で対応してきた。エネルギー価格高騰が長期化すれば、経営に深刻な影響を与えるのは避けられない。運営コスト増加に対応する転嫁先を持たない業界の弱みが浮き彫りとなっている。