未来基点の意思決定が食のインフラ継続の鍵を握る

食品スーパー業界が厳しい局面に差し掛かっている。コロナ特需でこの2年は潤ったものの、人口減と少子高齢化は着実に進行。足元では生活者の外食利用が増加し、これまで堅調だった売り上げが落ち込み始めた。そこに世界的な原料高による値上げ圧力、エネルギー高による電気代の高騰が伸し掛かる。逆風の中、食品スーパーは今後どのような成長戦略を描いていけばよいのか。先々の見通しと方向性について、食品スーパーの資本業務提携を手がけるM&Aキャピタルパートナーズの前川勇慈氏に話を聞いた。

地方では物が運べなくなってくる

――食品スーパー業界を取り巻く経営環境の変化をどう見ていますか。

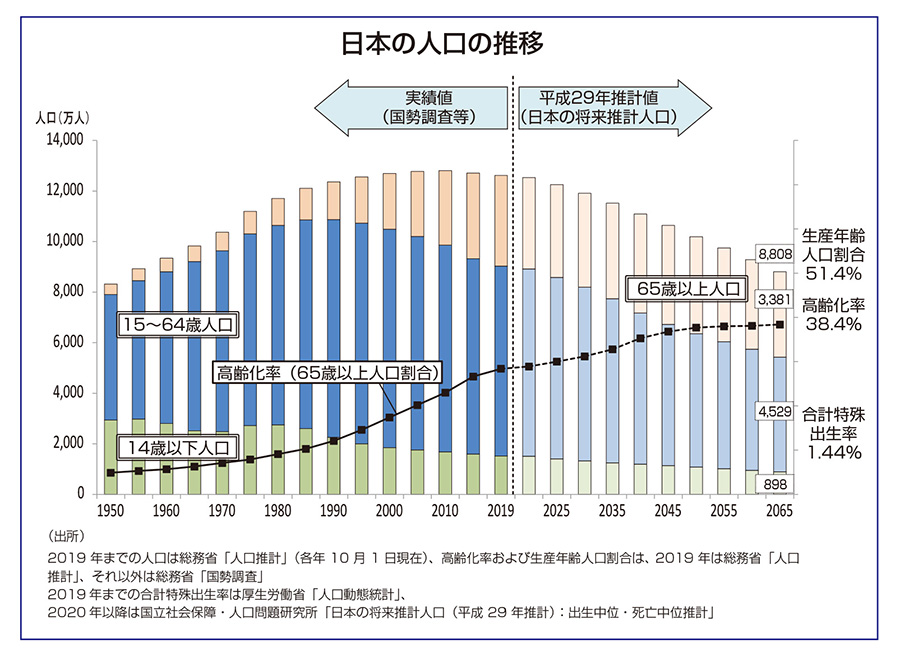

前川 最も確実な変化は人口減です。少子高齢化で2065年の人口は8000万人台になると推定されています。戦後の1950年も同じ8000万人だったのですが、当時はみんな若くて老齢人口はわずか5%に過ぎなかった。それが2065年には4割近くになります。食べる量が減りますので、当然パイも小さくなる。そんな時代があと40年先、今の子どもたちが大人になる頃、確実に来るわけです。バブル崩壊後、「失われた10年」は、20年になり、30年になりました。重要なことは、バブル期ではなく、2065年を基点に事業の行く末を考えていくことだと思っています。

――マクロ経済の先行きも、なかなか明るいとは言えません。

前川 私は経済の専門家ではありませんが、日本はこの先もデフレ傾向が続くのではないかと見ています。足元はインフレに振れていますが、基本的に物が溢れている中で人が減り、消費意欲の高い若い方の構成比が減るわけですので、インフレ基調になっていく未来は想像しづらい。為替も日本だけ政策金利を上げていません。先々を見ても経済活性化のインパクトを起こすような要素がありませんし、インフラはある、住宅もあるで、何か大きなものを建てるような投資は必要性が薄い。市中銀行の融資先がなくなってくると、中央銀行もなかなか金利を上げづらいですよね。

――人口減に経済は低調、食品スーパーにどんな影響が出てくることに。

前川 一つには物が運べなくなると見ています。物流の世界は元請けから下請け、孫請けへという構造になっていて、直接顧客との接点を持たない企業は技術革新が進みづらい。一方で、時間外労働の上限規制が適用される「2024年問題」が待ち構えていますので、事業運営はこの先間違いなく厳しくなります。

――物流会社の経営が成り立たなくなってくると。

前川 北海道を例に取りますと、道全体で人口がざっと500万人。そのうち札幌市が200万人、第二の都市の旭川市が32万人、次が函館市の25万人で、札幌一極集中です。こうした状況は北海道に限った話ではないと思いますが、今後は人口が集中している札幌市内であれば物は運べても、道東などへは先々、物が運びづらくなっていくと思います。食品スーパーはこれまで当たり前のように物流会社に物を届けてもらっていましたが、これからは首都圏や地方の大都市以外は、今まで外注していた物流業務を一定程度内製化していかないと、食品スーパーの機能自体が維持できなくなっていくのではないかと見ています。

地方スーパーのM&Aは垂直型の機能補完が主流に

――直近2年、食品スーパーはコロナ特需の恩恵を受けました。この間、改革を進めた企業もあるのではないですか。

前川 おっしゃる通りですが、実はこの2年で企業間格差はさらに開いたのではないかと見ています。もともと赤字だった企業は黒字に転換して一息つきましたが、人口の多い都市部で黒字だった企業はさらに黒字幅が拡大して、内部留保を貯めるだけではなく、デジタル化に投資したり、給与の引き上げを含め、人材の採用にもどんどん投資をしています。先々に向け万全の準備を整えた企業とそうでない企業とが混在している。

――なるほど、となると今後食品スーパーが成長戦略を描くにはどんな選択肢があるでしょうか。

前川 人口流入が見込める都市部とそうではない地方とでは戦い方が変わっていきます。都市部では皆さん自力出店を進めながら、良い物件がなければ、そうした物件を持つ企業をM&Aでグループに迎え入れるといった動きが起こってくるでしょう。地方では、人口が減っていく中でそこまで店舗数は必要とされません。そうなると同業を買収して規模を拡大する水平型のM&Aよりも、スーパーとして存在するための機能補完、垂直型のM&Aが主流になっていくのではないでしょうか。

――具体的にどんな機能を補完するのでしょうか。

前川 一例が先程の物流です。道内ではM&Aではありませんが、コープさっぽろとサツドラホールディングスが商品仕入れ会社「北海道MD機構」を立ち上げて物流を統合しています。コンビニのセコマも直営店比率が高い自前の物流網を生かして、自分たちの商品以外の物も運んでいる。ですので、物流業界の再編が食品スーパーを含む小売業界の再編とセットで起きていくというのが私の見方です。

――確かにうなずけるシナリオです。

前川 それと製造機能もますます重要になっていきます。足元では原料値上げが続いていますが、食品スーパーはディスカウンターに顧客が流れてしまうのではないかと警戒して、なかなか値段を上げられない。そうした中で重要性が増しているのがオリジナル商品です。生鮮や惣菜はもちろんのこと、他の店にはないブランドの加工食品や酒ですとか、そういった商品でいかに利益を取っていけるかが重要になってきます。

――オリジナル商品であれば、中身の刷新と価格転嫁をセットで行えるメリットもあります。

前川 そこでちゃんと価格転嫁して利益を取れば、それが従業員の昇給や賞与の原資となる。こういった手をうまく打っていければ、その地方における食のインフラを支える持続可能な企業になっていけるのではないでしょうか。

従業員を守り育てるには知見や投資が必要になる

――ただ食品スーパー業界はこれまでM&Aがそれほど活発ではありませんでした。

前川 我々仲介役の立場として、業界再編や事業承継のサポートをさせていただいていますが、実際の感覚として、事業承継に悩んでいる経営者の方は業界を問わず非常に多いです。ただ日本の中小企業の経営者の一番のボリュームゾーンは70歳以上。しかも、そのボリュームゾーンは年々減らないままシフトしていっている状況です。

――なぜM&Aが進まないのですか。

前川 そもそも買い手がつきづらい業界というものがあります。例えば印刷業界のように紙から電子にシフトが進む中で、一定程度縮まざるをえない業界がそうです。またM&Aを検討する際に経営者の皆さんが気にされるのは、会社、創業一族、経営者個人にとってどのようなメリットがあるのかということです。食品スーパーの難しさは、食の領域を他の業態も狙っていて、最終的にインフラとして残る業態が30年、40年後にどうなっていくか見通しづらいことがあります。ここは経営者の方々が非常に頭を悩ませている点ではないでしょうか。

――従業員をどう守っていくかという問題もありますね。

前川 ええ。そのためにも給与を上げていかないといけません。さらに若くて良い人材を獲得するには、例えば正月三が日は休みにして無理のない働き方にシフトしていくとか、キャリアプランをきちんと描くことをしていかないといけない。生産性を高めるには思い切ったデジタル化も必要になりますが、そこにも知見や投資が必要です。

――外部に知見を求めるという意味では、提携という選択肢もありますね。

前川 いま残っているチェーンさんの中には、株式100%譲渡に対して、「やっぱり嫌だ」と抵抗感を持つ方もいらっしゃいます。ですので100%でなくとも、提携によりグループに迎え入れるといった考え方もありではないかと思います。

――競争は厳しいですが、長年地域に貢献してきた食品スーパーの存在意義は大きいものがあります。

前川 おっしゃる通りです。先日、近所の普段使いのスーパーが改装してきれいになったのですが、照明が新しくなって、棚割りが変わっただけで、自分の生活のクオリティーがぐんと上がったように感じました。コロナの中でエッセンシャルワーカーとしての評価を高めたのは、食品スーパーが地域に対して安心感を提供しているから。これからもそうした存在であり続けていただくために、私たちもできる限りのお手伝いをしていきたいと考えています。

前川 勇慈 M&Aキャピタルパートナーズ株式会社 企業情報第七部長(公認会計士・税理士)

2009年公認会計士登録。会計コンサルティング会社にて、上場会社同士の資本業務提携、上場会社のMBO支援などに従事したのち、2021年入社。上場コンビニチェーンの資本業務提携支援、大手商社と中堅食品スーパーの資本業務提携支援等の実績を有する。

特別対談「激流」副編集長 × M&Aコンサルタント 受講料無料オンラインセミナー 募集

流通構造変化から見る 食品スーパーの経営戦略

2022年7月22日(金) オンライン配信×動画配信15:00~16:00

お申し込みフォーム