未来基点の意思決定が食のインフラ継続の鍵を握る

食品スーパー業界が岐路にさしかかっている。足元ではコロナが感染症法の5類に移行。アフターコロナを迎えた今期は、コロナ特需が剥がれ落ち、自力が問われる厳しい年となる。加えて前期からの原料高騰、光熱費、人件費、物流費の上昇によるコスト圧迫要因はさらに積み上がる見通しだ。一方、長期的視点に立てば人口減でパイも減り、働き手も減る縮小経済が待つ。こうした環境下で、食品スーパーはどのような生き残り戦略を描けるのか。食品スーパーの資本業務提携を手掛けるM&Aキャピタルパートナーズの前川勇慈執行役員に話を聞いた。

首都圏の2500億円企業が再編に動いた

――今年に入り、食品スーパー再編の動きが活発化しています。

前川 いなげやのUSMH(ユナイテッド・スーパーマーケット・ホールディングス)入りは非常に驚きました。理由は二つありまして、一つは首都圏で展開する企業がM&Aを選択したということ。もう一つは売上高2500億円の企業だということです。これまで食品スーパーの再編は、人口減という文脈の中で、どこかと組まなければこの先厳しいということで提携に至るケースが多かった。そのような中、首都圏はまだ人口流入が続いていますので、しばらく動きはないだろうと見ていました。にもかかわらず、首都圏の企業が再編に動いた。しかも、売上高2000億円台の大手企業がこのタイミングで決断したという点も見逃せません。

――といいますと。

前川 大手であっても、利益が稼ぎづらい環境になってきているということが言えるのではないでしょうか。ただ、商品開発や先々の投資に課題があったのかもしれませんが、では年商200億円の企業がちゃんとできているかと言えば、できていない企業もあるわけでして。そうした中で、2000億円台の企業が余力を残した中で、他社と一緒になるという意志決定をしたのはすごいことだと思います。

――地方ではいなげやほどの規模ではありませんが、やはり今年に入って中小スーパーの再編が相次いでいます。

前川 リテールパートナーズと資本業務提携を行った宮崎のフーデリー、アークスとの経営統合を決めた岩手のみずかみなど、地元で一番店を抱える地場の食品スーパーが大手と提携の動きを見せています。地方は人口減が進んでいますので、当然首都圏以上に置かれている環境が厳しい。大前提として電気代も物流費も上がっていますし、仕入れ値も上がっています。これは首都圏も同様ですが、加えて地方の場合はドラッグストアやディスカウントストアとの競争が激化しています。幹線道路沿いに500坪のスーパーを構えたとしても、その周囲の車が入りやすい立地をどんどん押さえられてしまう。九州であればコスモス薬品、ダイレックス、ドラッグストアモリなどがどんどん出店していく。そこに大型店で広域から集客するスーパーセンターのトライアルがあり、さらにディスカウンターのロピアも進出となると、既存の食品スーパーは一層厳しい状況に追い込まれるのではないでしょうか。

――その点、首都圏はどう見ますか。

前川 こちらは地方とまた違った競争環境にあると考えています。首都圏と一言で言っても、郊外は車での移動が多いですし状況も地方に近い。ですが、東京や神奈川の特に都心部においては、食品スーパーも200坪前後くらいの店が多いですよね。こういったところがコロナ禍明けで生活者の在宅勤務も減る中、元気が出てきたコンビニやミニスーパーのまいばすけっととどう戦うか注目しています。

――コンビニも生鮮や冷凍食品を強化していますね。

前川 おっしゃるとおりです。コンビニは苦戦した分、中身を大きく変えてきていますし、まいばすけっとはコロナ禍の中で着実に支持を集めました。そのまいばすけっとはもともとコンビニキラー的な存在であるわけですけど、さらにここにきてセブンイレブンがイトーヨーカ堂と組んで最大150坪の新フォーマットを開発すると表明しています。加えてPB政策ではセブン・ザ・プライスという値ごろ商品の開発も強化している。きっとセブンイレブンは日本の購買層を広く見たときに、値ごろ感がこれまで以上に重要になると考えていると思います。

――それらの業態が都心部のスーパーと競合することになる。

前川 ええ。中長期で見ますと核家族は減って高齢者の割合が増える。お年寄りになれば移動が難しくなってきますので、少し距離のあるスーパーよりも近所にあるこうしたミニスーパー的な店舗を利用することが増えるのではないか。こんなふうに見ています。

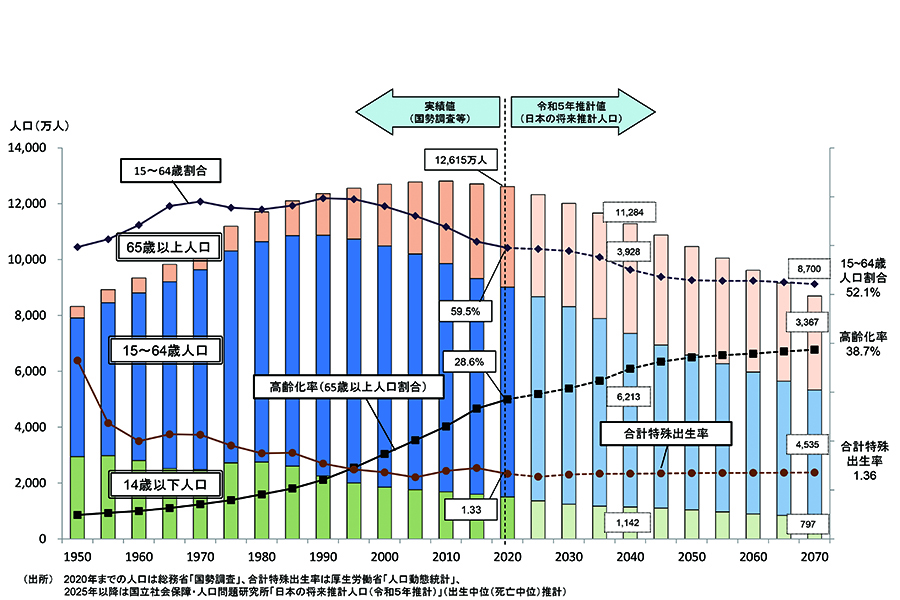

日本の人口の推移

業界の枠を超えた人材の取り合いが始まる

――コロナ禍が終息し、改めて人口減と向き合わざるを得ない状況にあります。将来に対する相談の問い合わせは増えているのでしょうか。

前川 増えています。コロナ禍が明けたタイミングで電気代が上がって苦しいという企業が多く、売上高20億円くらいのスーパーさんが多いです。ただ、事業を売却したいというご相談をいただいても、赤字の場合、引受先は多くないのが実態です。引受先の大手企業からすると、自力で出店できるので無理をしてまで買収する必要がありません。

――しかし黒字のうちは皆さん、まだまだ経営できると考えるのでは。

前川 その通りでして、ですのでタイミングは本当に難しいです。ただこの先間違いないのは、人口減で前例のない時代に突入するということです。例えば先々の課題の一つに従業員の確保の問題があります。国立社会保障・人口問題研究所が発表した最新の推計値によれば、2045年までの約20年間で労働力が約3割減少します。これはあくまで外国人人口が横ばいという条件付きですが、この数字通りであれば当然人材の争奪戦は必至です。

――食品スーパーだけの話ではないと。

前川 おっしゃるとおりです。食品スーパー同士の競争以前に、様々な業界間での奪い合いになると見ています。例えばデジタル化が進むと省人化が進み、人にしかできないことが際立ってきます。あとは、お客への接客力。これは食品スーパーでも求められますが、旅館業でも外食業でも求められるわけで、その中で高い給与を出すことができる業界、企業があれば、接客力のある人ほど高い給与を出すことができる業界に移っていくことは自然な流れです。この問題一つ取っても、きちんと昇給できる、賞与を出せる企業になれるかどうかが、この20年で重要になってくると見ています。

維持を前提にすると変化対応が後手になりかねない

――そうすると当然のことながら収益改善が待ったなしですね。

前川 ですので再編の話に戻りますと、バローHDは製造小売りを志向して、積極的に川上のメーカー機能を取り込んで機能補完している印象です。そこで直接取引を増やし、利益を確保し、さらに差別化できる商品を開発することが狙いなのでしょう。目下、メーカー企業も経営状況が苦しく、原材料費などのコスト上昇分をすべて価格に転嫁しきれているわけではありませんので、事業を続けられないと判断される企業も増えています。

――そうしたメーカー機能を取り込むことが一つの勝ち筋だと。

前川 はい。では中小チェーンはどうやって生き残っていけばいいのか。例えば地場のメーカーと組む、あるいは同業と組んで、大手ほどの規模は難しいかもしれませんが、その経済圏では圧倒的に強い存在になるという青写真を描くのも1つです。

――なるほど。

前川 米国は政策的に金利を上げることで経済の新陳代謝を活発化させてきました。一方の日本は維持を前提に意図的に金利を抑えてきましたので、新陳代謝が起こりづらい状況でした。今後も維持を前提に考えていくと、ともすれば新たな環境変化に対して後手になってしまう可能性があります。急速に進む少子高齢化の社会では高齢者がメインになる訳ですから、消費量も減りますし、収入が年金なわけですから、値ごろ商品が支持されます。一方で小売り全体が値ごろ商品に向かえば、全ての企業が「同質化」していくと見ています。そのとき改めて、「あのお店に行けば、馴染みの商品がある」というローカルスーパーの良さ・品揃えが見直されるのではないでしょうか。自主独立でやれる限り頑張って、あとはナショナルチェーンに地場の食品インフラを任せることも選択肢の一つですが、ローカルスーパーの良さをお互いに理解できるパートナーと組んで、この競争に生き残り、20年後もそれ以降も地場の食品インフラとして、地場の生活を支えていっていただきたいと切に願っております。

前川 勇慈 M&Aキャピタルパートナーズ株式会社 執行役員 企業情報部 部長 公認会計士

2009年公認会計士登録。会計コンサルティング会社にて、上場会社同士の資本業務提携、上場会社のMBO 支援などに従事したのち、2021年入社。上場コンビニチェーンの資本業務提携支援、大手商社と中堅食品スーパーの資本業務提携支援等の実績を有する。