コロナの影響収束で巣ごもり需要がなくなったのもつかの間、物価高騰、電気代をはじめとするエネルギーの高騰で、経営環境が再び激変に見舞われている食品スーパー、ドラッグストア業界。2023年は22年以上に混迷が深まると見られる中、再編の動きは活発化するのか。調剤薬局業界も加えた3つの業界の見通しを、M&Aキャピタルパートナーズの土屋淳、前川勇慈の両氏に聞いた。

時代にマッチした商売に振り切れるドラッグストア

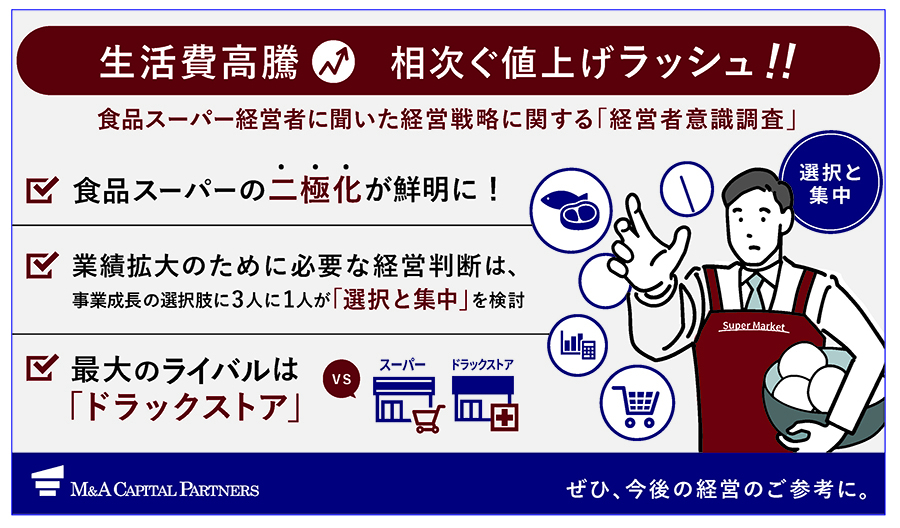

――足元の食品スーパーの経営環境をどう見ていますか。

前川 物価高騰と賃上げの動きが改めて食品スーパーの課題を浮き彫りにしています。食品スーパーの主要顧客層は、地方に行けば行くほど高齢化しています。政府が賃上げを呼びかけていますけど、高齢者はそもそも年金受給者が多いので購買力は上がらない。それと物価高騰の中で、価格が安いディスカウンターやドラッグストアにお客を奪われているという状況もあります。

――特に地方では生鮮を扱うドラッグストアが増えています。

前川 はい。食品スーパーの経営者に話を聞くと、ここ数年でドラッグストアの生鮮のクオリティーが上がっているとの指摘もありますので、皆さん脅威に感じられているのだと思います。それと脅威という点で同じく指摘されるのがドラッグストアの出店戦略。コンビニみたいな立地の押さえ方をしてくると言うんですね。自分の店の脇に出されたり、車の動線の良い場所が取られたり。これに対してスーパー側は移転できるほどの体力がない。そもそも改装すら十分にできていませんし、いざ店を移転しようにも、特に地方では人口の多いエリアが限られてしまっているのが現状です。

――まさに食品スーパーがドラッグストアに侵食されている構図ですね。

前川 食品スーパーとドラッグストアでは、扱っているものが似通っていても商売の仕方が全く違います。22年は電気代の高騰が著しかったですけど、スーパーは売り場の顔である青果の色合いを重視して照明を明るくしていますよね。でもドラッグストアは生鮮であっても照明を暗くできてしまう。良い意味でスーパーの常識を無視した売り方ができるのがドラッグストアの強みです。これだけ物価が上がっている中で販管費を抑えられる今の時代にマッチした商売に振り切れてしまうわけですから、食品スーパーは厳しい戦いを強いられていると思います。

――食品スーパーは企業間の優勝劣敗もはっきりしている印象です。

前川 二極化していますよね。コロナ禍では消費者が外食を避けてスーパーに食品を買いに走って業績が伸びたわけですけど、今は国の政策も人を動かして経済を回すほうにシフトしていますから、当然スーパーに行く意味も2年半前とは大きく変わってくる。ある食品スーパーの経営者は、コロナ禍では「安心感」が求められたが、今は「期待感」が求められていると言います。要はお店に行ったらおいしいものがあるとか、今までとは違った体験ができるとか。それができているお店はコロナ後でもお客様から支持を得て、好業績を維持している印象です。

調剤薬局業界の再編が加速する三つの理由

――食品スーパーにとってもドラッグストアにとっても、生鮮強化は差別化の重要な鍵となりますね。

前川 おっしゃる通りです。食品スーパーは生鮮や惣菜などの購入頻度が高く、かつ高利益率が見込めるものを販売することで利益を上げている。決して値段が高くない、良い値頃感で新鮮な商品を提供できる商流を持った食品スーパーは強い。ドラッグストアも同様で、生鮮強化型の企業は経験も知見も貯まってきていますので、逆にただ生鮮を置いているだけの安かろう悪かろうの店は、いずれ淘汰されていくと見ています。

――興味深いのは、ドラッグストアが生鮮のみならず調剤事業の強化にも乗り出している点です。

土屋 ドラッグストアは、調剤強化を掲げています。ただし調剤薬局のM&Aにまで関心を示している企業は限られる。そういう意味では、業界はこれから生鮮強化型と調剤強化型に分かれてくるのではないかと見ています。

――調剤薬局のM&Aを考えているドラッグストアの狙いは。

土屋 そもそもドラッグストアにとって調剤薬局は、隣接業界で粗利も取れる親和性の高い領域です。その中でも調剤薬局のM&Aを考えている企業は、医療とつながり、食も含めたライフスタイルを提案したいという思惑がある。ドラッグストアは食を手掛け、調剤併設で面の処方箋を取り込めるようになりました。これをさらに強化して、病院に通う患者の処方箋をもっと取り込むには、地域にこれまで以上に根を張らなきゃいけない。そのためには調剤薬局を取り込むのが一つの手段というわけです。

――その調剤薬局業界では23年、どんなことが予想されますか。

土屋 再編が加速するだろうと見ています。実は19年から足元にかけて、調剤薬局業界のM&A案件は落ち着いていました。理由はコロナ禍で患者の受診機会が減り、調剤薬局の売り上げも落ちたためです。皆さんM&Aなんて考えている場合じゃないと踏ん張っていた。ただ23年から加速する理由は3つあると思っています。まず大手調剤チェーンがM&Aに積極的なこと。100億円以上の会社を大手・中堅の調剤チェーンやドラッグストアが本気で狙い始めています。次にファンドの存在です。昨年、調剤大手3位のクラフトがファンドに買収されました。今後もファンドが攻勢をかけてくると見ています。

――なるほど。

土屋 そして三つ目が業界内の変化。昨年の調剤報酬改定を受け、23年2月までの猶予期間が終われば調剤の点数は一気に下がる。これにより不安を覚える企業が出てくるはずです。加えてアマゾンが処方薬のネット販売を行うと見られていますし、来年からは電子処方箋になり、オンライン診療と服薬指導も増えていく。オンラインへの抵抗感は低くなっていますし、キャッシュレス化も進展している。大手はこの変化に対応できても、中小の調剤薬局はまだ対応が十分ではありません。さらに、ゼロゼロ融資の返済も始まります。

――それも再編機運を高めることになると。

土屋 ええ。すでに若い経営者の中には、単独での事業に限界を感じ、大手調剤チェーンと組むことで、さらなる成長発展につなげるといった前向きな事例も出始めています。調剤薬局業界は、もともと他業界よりM&Aに対する抵抗感が少ないと感じています。頭の片隅に経営の選択肢の一つとしてM&Aを考えている経営者が非常に多い。それと自分の持っていきたい方向に対して外部の力を借りることにも貪欲です。

食品スーパー再編のポイントはディスカウンターを巡る動き

――こうした調剤薬局業界の変化に対し、ドラッグストアは積極的に動いているわけですが、食品スーパーが調剤に踏み込む動きはありますか。

土屋 そもそも調剤事業を営む食品スーパーが少ないのが実情です。専門性が強すぎるのでしょうね。ドラッグストアは一般用医薬品を扱っていますし、調剤併設にも取り組んでいるので親和性がありますけど、食品スーパーからですと、ハードルが高く感じられるのだと思います。調剤過誤などのリスクや法律で定められた厳しい部分もありますから、当然そのための社員教育も必要になりますので。。

――食品スーパー業界の23年の再編の動きはどんなところがポイントになるでしょう。

前川 私は再編と淘汰の両方が進むと見ています。もともと厳しかった企業がコロナで一時的に回復したものの、足元の経営環境はコロナ前に戻っていますので、再編圧力は強まる。そしてそれ以上に廃業が増えるのではないかと推測されます。売上高が100億円以上の会社は同業の再編対象に、50億円前後の会社は生鮮強化型のドラッグストアの再編対象となるのではないか。一方、地域で1~2店舗を営業している企業は再編の対象にならない可能性もあります。

――大手の動きはどう見ていますか。

前川 世相を反映してか、直近起きている再編は、オーケーが関西スーパーマーケットを取り込もうとしたり、ロピア・ホールディングスがスーパーバリューを傘下に加えたりと、ディスカウンターの動きが目立っています。ただ食品スーパー企業にとって難しいのは、自社のフォーマットとしてディスカウンター業態を作り出そうとしても、店舗オペレーションを含めたコスト構造が異なり難易度が高いこと。そのため、力のある食品スーパーがディスカウンターをM&Aで取り込むという動きは出てくるかもしれません。

――物価高騰で23年もディスカウンターが伸びる余地はまだまだありそうです。

前川 食品の買い場として食品スーパーに加えてディスカウンター、ドラッグストアが定着し始めています。今まではチラシを見て価格で複数の食品スーパーを買い回りしていた消費者も、今は自身の生活圏やライフスタイルで店を選んでいる。自分はそんなに食べないから持病の薬をもらうついでに食品をドラッグストアで買うとか、小さい子どもが多い家族は自炊するからディスカウンターで安い食材を大量に買うとか、自分は顔が見える生産者のこだわりの商品が欲しいから食品スーパーで買うとかいった感じですね。

――そうなると、食品スーパーは改めて食の専門性が求められます。

前川 体力のある企業は垂直的に機能を補完していく方向に進んでいくのは間違いないと思います。実際、川上にさかのぼって食品工場や物流会社をM&Aしたいとか、そういった要望をいただいています。

――最終的にはどういった成長戦略を描いていくかが重要と言えそうですね。

前川 食品スーパーが自分たちの領域だけで成長戦略を描くのは難しくなっています。もともと赤字体質だったのがいよいよ再編がスタートするぞというタイミングでコロナ禍に突入し、皆さん一時的に業績が改善しましたが、足元の経営環境は戻り方が激しく、この先どうしたらいいかと悩んでいる食品スーパーの経営者は多いです。食品スーパーではありませんが、百貨店のそごう・西武の資本パートナーはファンドのフォートレスとヨドバシカメラ連合という異業種連合になりました。その観点では食品スーパーも異業種から見ればまだいろんな可能性が見いだせるのではないでしょうか。地域の食を一族経営で支えていくという道がある一方で、ドラッグストアをはじめとした異業種との競争に勝ち、電気代などのコストアップを飲み込みながら、社員の給与は増やしていかなければならない。会社の成長や社員の待遇向上を考えたときに、一族経営を続けるのか、どのような外部資本とパートナーシップを構築するのか、何が会社にとってベストな選択肢なのか。23年はそういったことと向き合う機会がこれまで以上に増えるのではないかと思います。

土屋 淳 M&Aキャピタルパートナーズ株式会社 上席執行役員 企業情報部 部長

大手ハウスメーカー入社後、経営者や資産家等に対し、相続対策や資産運用のための戸建・集合住宅の販売・提案営業に従事。当社入社後、2008年からは主に調剤薬局業界のM&Aに従事し、専門部署を立ち上げ、社内最大のチームを率いて業界トップクラスの実績を有する。2022年10月より上席執行役員に就任。当社創業メンバー。

前川 勇慈 M&Aキャピタルパートナーズ株式会社 執行役員 企業情報部部長(公認会計士)

2009年公認会計士登録。会計コンサルティング会社にて、上場会社同士の資本業務提携、上場会社のMBO支援などに従事したのち、2021年入社。上場コンビニチェーンの資本業務提携支援、大手商社と中堅食品スーパーの資本業務提携支援等の実績を有する。

新春特別企画「激流」編集長 × M&Aコンサルタント

オンラインセミナー受講料無料 主催:激流 協賛:M&Aキャピタルパートナーズ

小売業界の新時代における経営戦略とは?

ウクライナ危機に端を発した原材料価格やエネルギー価格の高騰、急速な円安などで経営環境が大きく変わった2022年の小売業界。2022年に引き続き2023年もコストプッシュインフレの基調は変わらず、加えてポストコロナの消費動向の変化により、消費は小売業界から、外食業界、観光業界に移行していくことが予測される。このような急激な社会の変化に対して、食品スーパー・ドラッグストア・調剤薬局が今後どのように対応していかなければならないのか。経営環境激変による再編・淘汰が予測されるなかで、事業を継続・発展させるための経営戦略についてお話させていただきます。

開催概要

| 開催情報 |

(1)オンライン配信 https://www.ma-cp.com/about/seminar/20230125/ 2023年1月25日(水)15:00~16:00 |

|---|---|

| セミナー内容 |

|

| 対象 |

|

| 受講費 | 無料 |

| 定員 | 100名 |

| 視聴環境 | 本セミナーではZOOMの使用を予定しております。詳細はZOOMサポートをご確認ください。 |

| 申込方法 | 下記、申込フォームよりお申込みください。 セミナー開催までに、順次お申込みいただいたメールアドレス宛にセミナー視聴用URLをお送りいたします。 |

| プログラム | 15:00~開会アナウンス 15:02~対談 16:00 セミナー終了 |