新型コロナウイルスにより株価は暴落

現在、世の中の関心は新型コロナウイルス一色となっており、感染防止を意識し、日常生活を制限する状況が続いている。1月中旬、国内で初めての感染者が発見された際は、予防のためマスクを着用する人が目立つ程度であった。その後、全国各地で感染者の報告が相次ぎ、ついに2月下旬に政府からイベント自粛要請、翌日に小中高校の全国一斉休校要請が行われ、活動自粛ムードは最高潮に達した。

当初は、感染の拡大防止に焦点が集まっていたが、3月第2週の株価の下落を契機に、イベント自粛や外国人旅行者減少などの長期化が国内経済へ及ぼす深刻な影響も注目されるようになった。

日経平均株価の一週間の下げ幅3318円は過去最大、下落率は約15%となり、2008年のリーマンショック直後(約24%)以来の暴落となった。その後、欧米でも感染が拡大し世界同時株安となり、終息時期が見えない不安心理から、これまでのところ下げ止まりを見せていない。

株価は日本経済の実態を反映していない

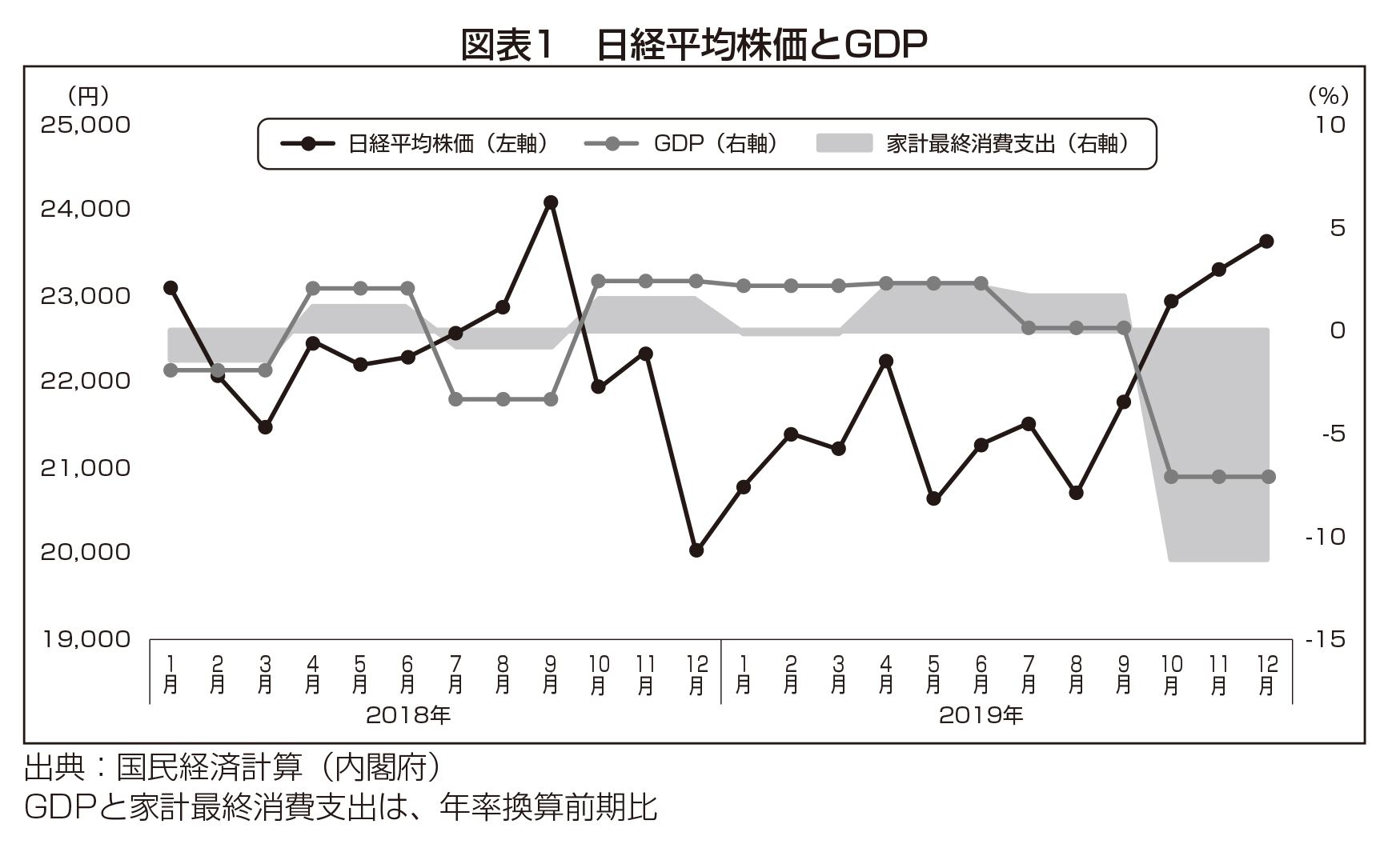

そもそも日経平均株価とは、東証1部に上場している企業225銘柄の平均株価であり、そのほとんどは大企業で構成されている。そのため、日本経済の実態の一部を示しているにすぎない。

近年は、景気との相関関係も薄れている。18年後半頃から国内の経済動向を示す指標は悪化を続けている。消費税率が10%に引き上げられると、駆け込み需要が小さかったにもかかわらず、国内消費は大きく落ち込み、19年第4四半期のGDPは前期比マイナスとなった。

にもかかわらず19年の株価は堅調に推移した。18年年末から19年大納会まで、20%以上上昇している。背景には、金融市場に対する各国中央銀行からの潤沢な資金供給による、世界的な株高傾向がある。米中貿易摩擦の震源地であるアメリカでは、大統領が株価を意識した政策運営を行っていることを安心材料として、19年1年間でNYダウが約22%、S&Pが約29%、ナスダックが約35%と記録的に高い伸び率を記録した。

日本では16年以降、日本銀行が年間6兆円のペースで株式市場に資金供給を続けている。この金額は、18年の海外投資家の年間売り越し額とほぼ同等であり、値下がりへの警戒感の薄い相場環境となっていた。このように株価は、米国株上昇や日銀の金融緩和の恩恵を多分に受けており、日本経済の実態を反映した値動きとは言えない状況にある。

リーマンショックと東日本大震災時の株価と消費

現実には、新型コロナウイルスの日本経済への影響は08年のリーマンショックや11年の東日本大震災での株価下落幅と比較されることが多い。しかし、このような非常事態における株価と国内消費の相関は必ずしも高くない。

リーマンショックはサブプライムローンへの信用不安を発端にした金融危機であったが、当時、株価は大きく下落した。その後、各国が金融機関の救済や金融市場への資金供給を行い、市場の流動性を確保することで事態は徐々に収束に向かった。一方で国内消費への影響は軽微にとどまった。唯一、株価下落による資産効果の低下で、百貨店などでの高額商品販売が低迷した。

東日本大震災では、株価にはほとんど反応が見られなかった。一方で国内消費は、被災地域の甚大な被害だけでなく、物流網も被害を受け、供給機能の回復に時間を要し、発生時は大きな影響を受けた。さらに自粛ムードが消費を低迷させた。

金融市場は、不確実性の高い事象に対し、必要以上に不安や動揺が波及しやすく、特に新型コロナウイルスのように終息時期がいつになるかはっきりしない場合には、株価が乱高下し大きく混乱する。このような金融市場の混乱に惑わされることなく、各種経済指標を参考に状況を判断すべきである。

景気悪化により懸念される今後の雇用と賃金動向

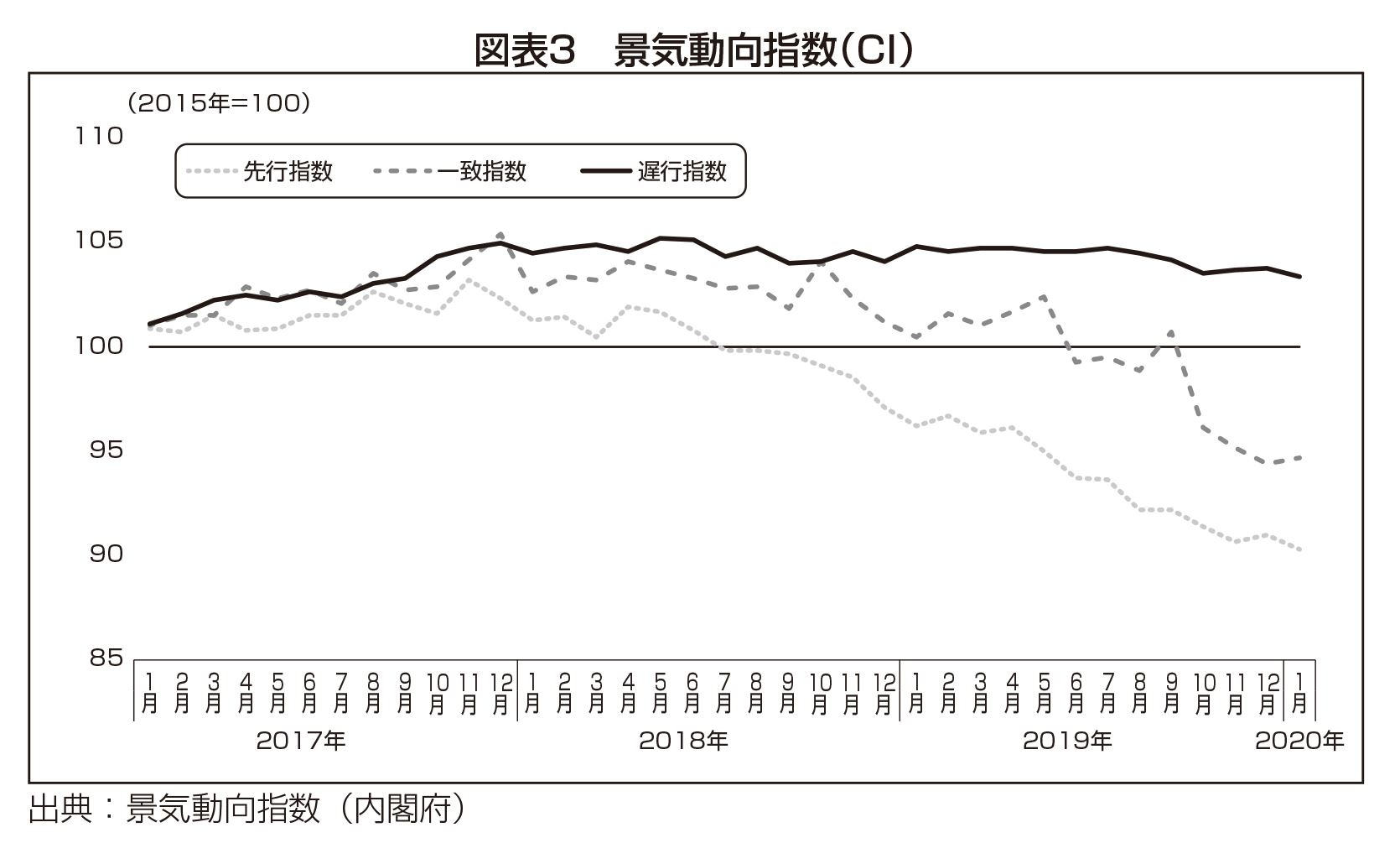

個別に経済指標を確認することが難しい場合には、様々な経済指標の動向を組み合わせ、景気の山の高さや谷の深さ、拡張や後退の勢いといった「量感」を計測している景気動向指数(CI)が参考になる。このCIには、数カ月先の景気を示す「先行指数」(12経済指標)、現状を示す「一致指数」(11経済指標)、半年から1年遅れて反応する「遅行指数」(7経済指標)の3種類が公表されている。

すでに「先行指数」や「一致指数」は大きく悪化している一方、「遅行指数」はいまのところ悪化が見られていない。しかし、常識的に景気循環を考えれば、この先の悪化は必然ともいえる状況である。遅行指数として選定されているのは、失業率や賃金上昇率、家計消費、物価などである。つまり、景気循環だけを考慮しても、雇用悪化や賃金下落を通じて、消費に悪影響が及び、物価が下落する局面が近いことを示唆している。また、これまでは人手不足や最低賃金の引き上げなどが支えとなってきたが、新型コロナウイルスの影響が加われば、さらにその時期や速度が速まる危険性が高まっている。また消費税率引き上げは、消費に直接的に悪影響があり、事実10月以降消費を下押ししている。ただし、これまでとは異なり、幼児教育無償化の恩恵により世帯消費が比較的堅調であるのに対し、高所得世帯の消費が低迷する現象が見られていた。もはや消費税の影響を検証することは困難な状況となってしまったが、高所得世帯には現在の株価下落による影響が大きく、今後リーマンショック時同様に高額商品を中心に消費が落ち込むことが予想される

ライフラインの役割がこれまでになく高まっている

新型コロナウイルスの影響による経済活動の自粛が長期化しており、先行指数や一致指数に該当する経済指標への影響も避けられない状況となっている。すでに金融市場に対しては、株価の下落を受けて、いち早く日本銀行が株式購入額を年間12兆円に倍増するなどの対策を講じている。一方で外出自粛の影響を受けたイベントやレジャー産業、外国人旅行者によるインバウンド需要への依存度が大きい業種は、景気悪化と新型コロナウイルスの悪影響が同時に発生している状況であり、深刻な事態となっている。リーマンショックとは異なり金融機能は安定しており、政府も無利子・無担保で緊急融資を行うなど対策を打ち出しているが、資金余力が乏しい中小零細企業では失業や倒産が相次ぐ危険がある。また、災害など地域が限定されている場合とは異なり、支援が必要な業界へのピンポイントでの対策は容易ではないだろう。今後、政府から様々な経済対策が示されることになるが、その目的や対象について冷静に見極めていく必要がある。

現在、スーパーマーケットに関連する日常生活の消費については、マスクなど一部衛生商品を除いては供給機能にも支障がなく、外出自粛や一斉休校による家庭内消費の拡大により、備蓄用食品を中心に堅調に推移している。消費者からのライフラインとしての位置付けが、これまでになく高まっている状況である。先行きに不安が多いのは確かだが、連日報道されるネガティブな情報に振り回され、必要以上に反応することなく、正確な情報収集と的確な対応が求められている。