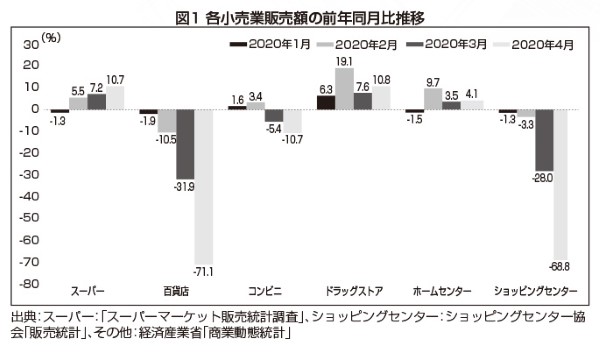

小売業は明暗が分かれる

新型コロナウイルス感染拡大に伴う一斉休校や外出自粛要請、緊急事態宣言による営業自粛要請などの影響を受けた小売業は、明暗がはっきり分かれる結果となった。中でも、もっとも打撃が大きかったのは店舗の休業や営業時間短縮が相次いだ百貨店とショッピングセンターである。訪日外国人による免税売上高の急減に加え、衣料品や化粧品の売り上げが大きく落ち込み、共に4月の既存店売上高は過去最大のマイナス幅となった。また、オフィス街や観光地などの店舗で売り上げが急減したコンビニエンスストアもマイナスとなった(図1)。

一方で、マスクや消毒液などの衛生用品の購入先となったドラッグストアや、食品の購入先となったスーパーマーケット(SM)は共に前年同月比で2桁のプラスを記録した。3月から3カ月連続で大幅プラスとなったSMでは、一斉休校が始まった小中高校生の昼食向け食品として、レトルトや乾麺、冷凍食品など簡便調理食品、また備蓄用として、比較的保存期間の長い食品の需要が高まった。その後在宅勤務を採用する企業が増加し、大人の在宅時間が増加するとともに、生鮮品や調味料などの調理用食品に需要がシフトするなど、自粛期間前半と後半で売れ筋に変化が見られた。

経済は景気悪化とコロナショックのダブルパンチ

現在、新型コロナウイルス感染症の拡大は1旦収束に向かっており、5月中旬には緊急事態宣言が解除され、日常生活は徐々に平静を取り戻しつつある。それに伴い、この間の活動自粛が経済に及ぼしたコロナショックに対する懸念の声が目立ち始めた。

2020年1~3月期のGDP(国内総生産)は、前期比マイナス2.2%となり、大方の予想に反して小幅なマイナスにとどまった。ただしこれは、通常より回収率が低い法人企業統計を反映した結果であり、実態を表していない可能性が指摘されている。一方で、4~6月期のGDPは、エコノミストの予測平均でマイナス11%となっており、なかには20%以上のマイナスを予測する声もあるなど、記録的な落ち込みとなるのは間違いないだろう。

さらに4月の実質消費支出は前年同月比マイナス11.1%となり、統計として比較可能な01年以降最大の落ち込み幅となった。総務省が「確認できる1986年まで遡ってもここまでの落ち込みはない」とコメントしたことからもわかるように、消費への悪影響はこれまで経験のない水準に達している。もっとも、4月の大幅下落ばかりが注目されているが、19年10月の消費税率引き上げ以降は7カ月連続のマイナスとなっており、これ以前から継続的に悪化が続いていることも深刻な問題である。

水面下で続く景気基調の悪化は、これまで再三指摘しているように、景気循環を示す景気動向指数の18年後半からの低下で明らかとなっていた。その状況下での消費税率10%への引き上げの悪影響は、雇用や消費など景気循環に対しやや遅れて反応を示す「遅行指数」の悪化を誘発した(図2)。

今回のコロナショックはこのような状況下で発生し、これまで「ゆるやかな回復」という表現を維持していた政府の基調判断でさえ、4月にやむなく「急速に悪化しており、極めて厳しい状況にある」と約11年ぶりに判断が引き下げられた。まさに日本経済にとってダブルパンチと言える状況に追い込まれた。

大規模な経済対策により景気悪化に歯止めの期待も

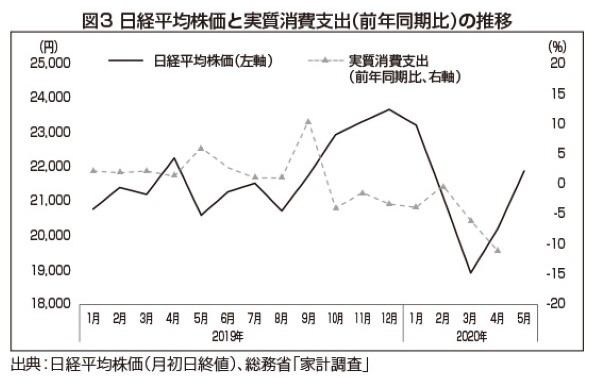

このような経済状況に相場はパニックとなり、日経平均株価は3月第2週に約15%下落した。しかし、その後緊急事態宣言が解除された5月中旬には、ほぼ感染拡大前の水準にまで回復を見せている(図3)。これは世界的な経済活動再開への期待からだが、各国中央銀行が追加措置としてさらに緩和的な政策を打ち出したことで、金融市場に資金が流入しやすい環境となったことが追い風となっている。そもそも今回の経済危機は過去の災害や金融危機とは状況が異なり、現時点では経済・社会インフラが棄損されていない。いわば、自粛により活動が制限された悪影響がその大半を占めており、制限が解除されれば、これまで自制してきた分の反動も含め、新型コロナウイルス発生前の水準まで回復できる下地は十分に揃っていると考えられる。

ただしこのような楽観論に対し、回復の妨げとして懸念されるのは、コロナショックによる経済インフラの棄損とポストコロナの消費者心理である。

今回、経済インフラの棄損として最も心配されるのは企業の倒産やそれに伴う失業者の増加である。これに対し政府は、手続きや給付までの時間などに問題は抱えているものの、雇用調整助成金などの失業対策、無利子無担保、事実上無期限の中小企業向け融資、個人事業主を含む持続化給付金など、世界でも類を見ない規模でのセーフティネットを打ち出した。また消費喚起に向けては、一律10万円の給付に加え、「Go To キャンペーン」など大規模な消費刺激策も実施される予定となっており、一定のカンフル剤として機能する可能性が高い。このようなコロナショックに対する超大型経済対策の実施は、結果として、消費税率引き上げによる悪影響も含めた1連の景気悪化にまで歯止めをかける可能性が高くなっている。

安全と安心を区別して考えることの重要性

一方でポストコロナの消費者心理については、大きな課題を抱えている。いかなる感染症についても同様だが、初期に封じ込めに失敗した時点で、その後はウイルスとの共生の道を選択するしかない。その際に問題となるのが、安全ではなく安心を求める傾向の強い日本社会への対応である。ここでいう安全とは確率や科学的根拠を基に示される基準であり、安心とは心理的に不安を感じない状況のことである。

具体的には自粛期間中、必要な措置を適正に行っていたとしても、万が一感染者が発生すれば、メディアに連日報道され、ネット上で非難が拡散される現象が見られた。本来はリスクが低いはずの公園や海岸で遊ぶ人たちを自粛警察と称して取り締まる、医療関係者の家族への差別が横行する、などの出来事は安全ではなく、安心を価値基準として行動する日本社会のゆがんだ体質を浮き彫りにした。

ポストコロナに求められる社会とは、感染リスクがゼロの生活ではない。交通事故に遭うのが嫌だから外に出ないのではなく、交通量の少ない道を歩く、ガードレールを設置するなどで、リスクを軽減して生活するのが、車と共存する社会である。

にもかかわらず、現在の感染拡大防止対策は、「3密」「新しい生活様式」に象徴されるように、数値的な基準が曖昧で、抽象的なキャッチコピーが行動基準として示されている。どこまで注意を払えば安全かがはっきりせず、その判断が個々にゆだねられており、誰もが安心できる環境とはなっていない。その結果、安心を脅かす事象に対して、過剰ともいえる反応が起こりやすく、同調しやすい土壌が出来上がってしまっている。

約20年で3回目の新型コロナウイルス発生であり、この先も感染症との共生を迫られる時代に突入したと言っても過言ではない。一方で、インターネットやSNSの普及により、不安心理から理不尽な批判が拡散され、営業に影響がでる事態が発生することも避けられないだろう。

これに対し企業側がとりうる唯一の防衛策は、不安を解消したい消費者に振り回されるのではなく、客観的な基準に基づく安全対策を粛々と実行し、明示することに尽きる。現在SMにおいては、業界団体が発行している「小売業の店舗における新型コロナウイルス感染症感染拡大予防ガイドライン」に沿った営業が行われているが、特に利用者の多い業態であり、あらぬ噂や憶測による営業被害を防ぐため、消費者への徹底した情報提供と安全基準の告知に取り組む必要がある。

(冒頭写真は日経平均株価と実質消費支出<前年同期比>の推移)

長瀬直人(ながせ・なおと) 一般社団法人全国スーパーマーケット協会主任研究員。高千穂大学客員教授。