飲食料品の値上げが、今夏以降に再び加速する兆しが強まっている。帝国データバンクの調査によると、主要メーカー195社における2026年5月の飲食料品値上げは70品目、1~9月までの累計で6290品目となった。前年同時期の年間見通し(1万4409品目)に比べ、一見落ち着いた水準にとどまったが、その背景ではナフサ供給不安を起点とする新たなコスト上昇圧力が顕在化しつつある。

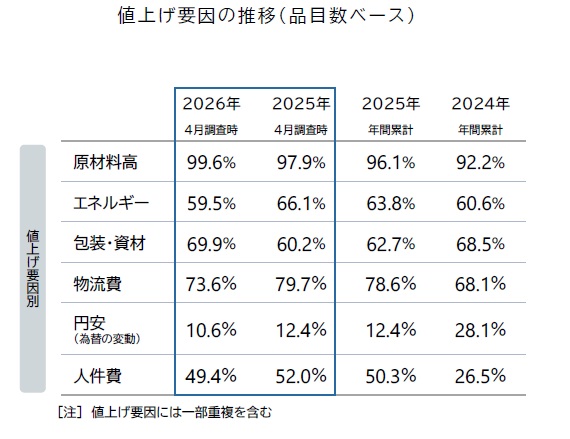

注目されるのが、値上げ要因としての「包装・資材」の存在感だ。4月調査時点でほぼすべての値上げ品目が原材料高の影響を受けているが、中で「包装・資材」を要因とする割合が69.9%まで高まり、前年同月(60.2%)を大幅に上回った。年間では2023年以降で最高ペースでの推移となっている。

背景には中東情勢の緊迫化がある。ホルムズ海峡を巡る混乱などにより、石油由来のナフサを原料とする樹脂素材で供給不安が広がっている。現段階では食品フィルムやラベル、インクなど中間材での値上げが中心だが、こうしたコスト上昇は時間差で飲食料品価格に転嫁されやすい。

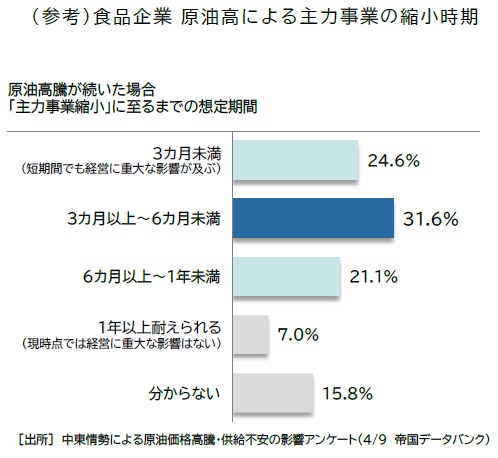

帝国データバンクは4月、中東情勢の影響に関するアンケートを約1700社に実施し、原油高がどれほど続けば主力事業縮小につながるかを聞いた。回答のあった食品企業(飲食料品・飼料製造57社)の内容を見ると、24.6%の企業が「3カ月未満(が限度)」と回答、「3カ月以上~6カ月未満」(31.6%)と合わせると、半数超の企業が「持って半年」(10月まで)との認識を示した。特に中小メーカーではすでに「包材メーカーから猶予期間なしの大幅値上げ要請が相次いでいる」との声もあるほか、大手でも業務用商品の生産停止を余儀なくされるなど生産活動に影響が出始めている。

前述の通り、26年の飲食料品の値上げ品目数は累計で前年を大きく下回るペースで推移している。が、ナフサ不足が長期化すれば状況は一変する。包装資材コストの上昇に加え、原材料、物流、エネルギーといった複合的なコスト増が重なれば、今夏から秋にかけて飲食料品の値上げラッシュが再燃する可能性が高い。食品価格を巡る環境は、再び不透明感を強めている。